近日,中信证券发布评级下调公告,将恒顺醋业的评级从“买入”降至“增持”,凸显了这家“醋业龙头”在资本市场面临的审视压力。当67倍的高估值遭遇2025年一季度仅2%的净利润增速,当百年老字号面临消费者投诉调解未果的情况,恒顺醋业正陷入增长乏力与信任危机的双重漩涡。

高增长靠“节流”

经历连续六个报告期营收、净利双降后,恒顺醋业2024年年报似乎带来转机:营业收入21.96亿元,同比增长4.25%;归母净利润1.27亿元,同比大增46.54%。然而,这份亮眼成绩单背后,其核心驱动力并非收入扩张,而是显著的“降本”策略。

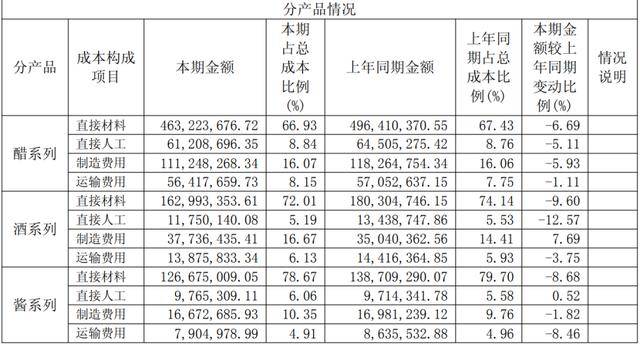

具体来看,公司三大核心产品销量未见起色:醋系列产品实现收入12.66亿元,较上年同期下降2.20%;酒系列实现收入3.29亿元,较上年同期上升0.47%;酱系列实现收入1.80亿元,较上年同期下降8.07%。

来源:公司财报

然而,其成本端却大幅压缩:其中醋系列产品的直接材料成本降幅最为明显,达到6.69%,直接人工则下降5.11%;酒系列产品中,直接人工成本下降幅度达到12.57%,直接材料成本下降幅度接近一成。

成本的降低直接带动恒顺醋业产品毛利率的提升。财务数据显示,恒顺醋业的醋系列毛利率45.31%,同比增加2.21个百分点;酒系列产品毛利率为31.10%,同比增加5.47个百分点;酱系列则毛利率微降。

这种依赖“降本”而非“增收”实现的利润高增长,其可持续性备受质疑。尽管公司在2024年最终实现了来之不易的双增长,但对比其2023年报设定的“主营调味品业务销售不低于双位数增长,扣非净利润实现10%以上增长”目标,营收目标显然落空。更关键的是,现有的成绩是凭借第四季度的“爆发式增长”而来,是否有可持续性,还需要观望。这一隐忧在2025年一季度急剧显现:净利润增速骤降至2.36%,毛利率同比下滑6个百分点,与高企的市盈率形成巨大反差。

中信证券下调评级直指其内生增长动能的减弱。同时,激增23%的短期借款和攀升24%的财务费用,预示着融资成本可能因信用评级变化而进一步承压。

渠道失衡,信任受损

恒顺醋业在销售渠道与区域拓展上同样面临挑战。 2024年,公司经销、直销、外贸渠道分别实现收入19.41亿元、1.04亿元和4774万元,同比增速仅为0.49%、3.07%和5.78%。尽管公司推行“优化经销商质量”策略,但占大头的经销渠道仅微增0.5%,直销增速3%也低于行业平均水平。

区域市场方面,华东大区依然是恒顺醋业最重要的营收来源,2024年实现营收10.53亿元,占总营收近五成,但同比微降1.89%;华南、华中、西部三个大区均实现正增长,增幅分别为5.36%、5.08%和6.50%;华北大区营收规模最小,约1亿元出头,且同比下降9.25%,区域发展严重失衡,全国化扩张明显停滞。

线上渠道方面,恒顺醋业2024年实现销售收入2.74亿元,同比增长3.65%,毛利率达53.17%,为近三年最高水平。然而值得注意的是,规模仍未恢复至2022年的2.81亿元水平,社交电商等新兴渠道布局明显滞后。