深圳商报·读创客户端首席记者 谢惠茜

2026年初,随着“恒生活借款”取代“恒小花”出现在各大应用商店,恒昌系消费贷业务完成了四年内的第四次品牌迭代。从恒易贷到普融花,从普融花到恒小花,再到现在更名“恒生活借款”——每一次更名,似乎都精准地踩在前序产品遭遇监管通报、应用下架或合规风险的节点之后。

然而,频繁的品牌“换装”并未解决其业务内核存在的根本性问题。来自多个消费者投诉平台的数据显示,与该业务相关的投诉累计已超过10万条,且争议焦点始终围绕三个关键词:息费合规性、催收规范性,以及个人信息保护。

四年四更名,每次“踩点”监管处罚节点

回顾恒昌系借贷产品四年四次的更名时间线,多有精准“踩点”。

第一阶段:恒易贷(2016-2022)。 该产品是恒昌系在P2P时代布局个人信贷业务的核心抓手,早期由北京网众共创科技有限公司运营,由恒昌投资(香港)国际有限公司100%全资控股,实控人指向恒昌创始人秦洪涛。2020年8月,工信部通报侵害用户权益行为App名单,恒易贷因违规收集使用个人信息、强制用户使用定向推送功能被点名。

第二阶段:普融花(2022-2024)。随着P2P行业完成全面清退,恒易贷转型为助贷平台,更名为普融花。运营主体未变,仍为北京网众共创,业务模式、风控规则及存量用户数据全部平移。2024年8月,北京市通信管理局发布通报,普融花因未经用户同意收集使用个人信息、未明示信息收集的目的与范围、强制用户使用定向推送功能等多项违规被点名。随后,普融花被全网下架。

第三阶段:恒小花(2024-2025)。普融花下架后,恒小花APP迅速登陆各大应用市场。运营主体变更为北京乐享无限科技有限公司与北京君航微金信息科技有限公司联合运营。公开资料显示,乐享无限曾用名北京翰桥科技有限公司,早期由秦洪涛通过其实际控制的北京金诚府商务服务有限公司全资控股。两个新主体实现了与普融花运营方的表面股权切割。

第四阶段:恒生活借款(2025年10月至今)。恒小花再度更名,百度百科、苹果应用商店等平台的名称被替换为“恒生活借款”。至此,恒昌系完成了四年内四个消费贷品牌的完整迭代。

这种频繁切换品牌的模式被不愿具名的业内人士称为“换壳”。他表示,“这种方式常常通过更换品牌名称与运营主体,尝试与前序违规进行表面切割,同时维持业务的持续运转。”

更值得关注的是,在四年四度的品牌变迁中,这些借贷产品的运营主体与“恒昌系”之间的股权联系呈现出“由明转暗”的演变。譬如,在恒易贷、普融花阶段,运营主体由恒昌投资(香港)直接全资控股,关联关系清晰可查。但进入恒小花阶段后,乐享无限表面上已与秦洪涛无直接股权关联——其当前股东为深圳越享云图科技有限公司。但工商变更记录显示,该公司曾用名北京翰桥科技有限公司,早期由北京金诚府商务服务有限公司全资控股,而金诚府的实际控制人正是秦洪涛(持股90%,该公司已于2024年2月注销)。此外,多个运营主体的注册地址、办公地址高度重合,高管任职经历交叉重叠。黑猫投诉平台的数据显示,恒小花、普融花等品牌的投诉处理均指向同一商家——“恒昌公司”。

但这种复杂的股权嵌套与主体切换,会在监管追溯和用户维权层面造成实质性的障碍。比如,当用户尝试维权时,新运营主体可以“原平台与我方无关”为由推诿;而当监管处罚下达时,旧主体往往已进入注销程序或成为无实际业务的空壳公司。

名义利率7.2%起,实际成本却翻倍?

在息费问题上,平台公开宣传的数据与多位用户的投诉中,其实际承担的融资成本之间存在明显落差。

公开信息显示,恒生活借款对外标注的年化利率为7.2%至24%。这一区间符合金融监管部门关于个人消费信贷利率的相关要求。然而,大量用户投诉内容显示,实际借款中往往叠加了多项名义费用。

记者在黑猫投诉平台上看到,涉及“恒昌系”相关多个产品名搜索相关的投诉已超十万条。具体来看,其中共有59293条投诉中包含搜索词恒小花、共有39129条投诉中包含搜索词恒昌等。

(黑猫投诉截图)

在这些投诉中,大多指向高息以及隐藏收费。比如,不少网友投诉称,平台会在借款本金之外,额外收取或捆绑担保费、融资咨询费、月度服务费、会员费等。这些费用与贷款本金一同分期偿还,使得用户的综合融资成本显著高于合同标明的利息率。

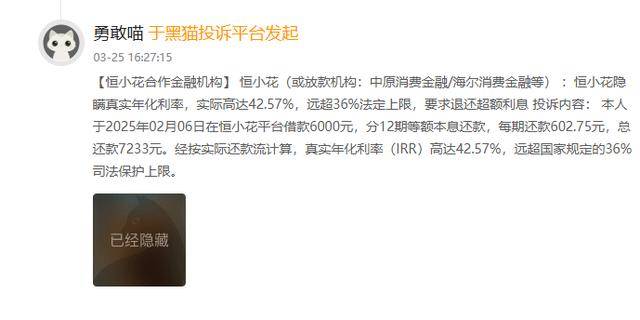

其中,一位黑猫投诉的网友称,恒小花隐瞒真实年化利率,并阐述了其经历“本人于2025年2月6日在恒小花平台借款6000元,分12期等额本息还款,每期还款602.75元,总还款7233元。经按实际还款额计算,真实年化利率(IRR)高达42.57%,远超国家规定的司法保护上限。”

(黑猫投诉截图)

在啄木鸟投诉平台,2月7日,一名借款人投诉称,2025年,其在恒小花平台借款4笔,平台以服务费、担保费等名义变相收取高额费用,实际年化利率远超法定上限,且存在强制捆绑服务、模糊协议等霸王条款,要求退还违规收费并按法定利率重新核算本息。据该消费者披露的其中一笔借款显示,借款27000元,月还款2711.18元,分12期,实际需要还款32534.16元。这笔借款,月还利息仅18元,月还本金2289.69元,此外,月还担保费243.90元、融资咨询服务费159.59元。如果上述投诉属实,那么这笔27000元借款实际年化综合利率达52.56%。

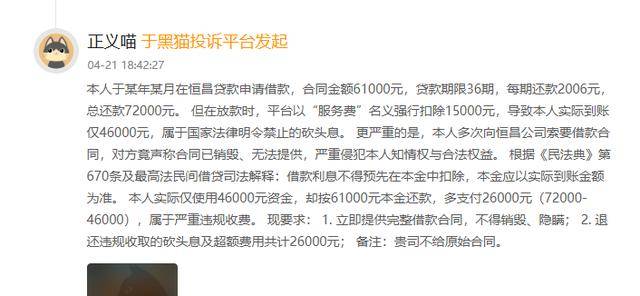

还有网友在黑猫投诉上表示,“本人于某年某月在恒昌贷款申请借款,合同金额61000元,贷款期限36期,每期还款2006元,总还款72000元。 但在放款时,平台以‘服务费’名义强行扣除15000元,导致本人实际到账仅46000元,属于国家法律明令禁止的砍头息。 更严重的是,本人多次向恒昌公司索要借款合同,对方竟声称合同已销毁、无法提供,严重侵犯本人知情权与合法权益。本人实际仅使用46000元资金,却按61000元本金还款,多支付26000元(72000-46000),属于严重违规收费。”

(黑猫投诉截图)

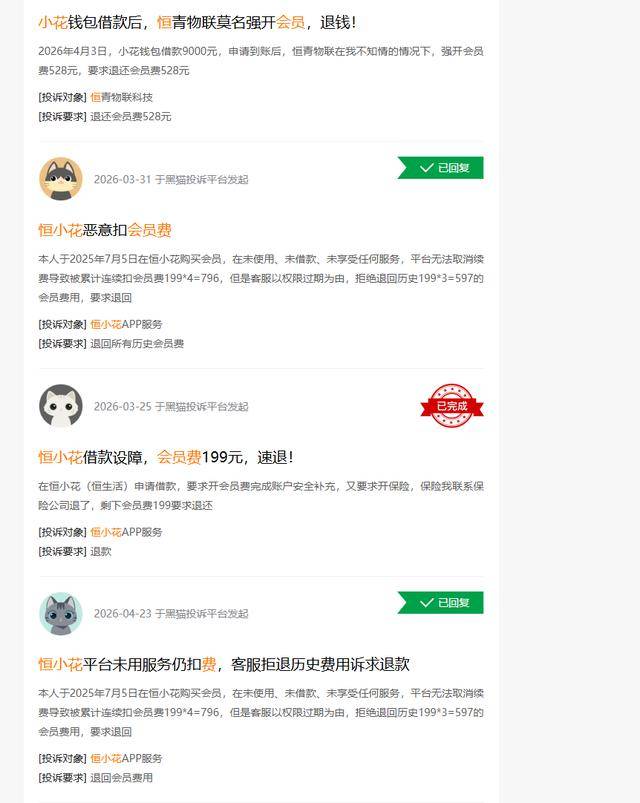

另有不少网友在黑猫投诉上投诉被收取了各种金额不等的“会员费”,表示平台在借款流程中设置会员环节,以“优先审批”“加速放款”“提额”等名义要求用户购买会员,收费金额从199元到数千元不等,甚至还有部分网友在未使用任何平台服务且未贷款的情况下依然被扣除“会员费”。

(黑猫投诉截图)

综合多个投诉平台上网友透露的信息来看,若他们所述信息均属实,那么,多数“恒昌系”产品的借款人实际承担的综合借款利率多在36%左右,部分突破52%。

此前,国家金融监管层面已有明确规则:个人消费信贷业务中,所有与贷款相关的利息、手续费、担保费、服务费、会员费等全部费用,均需统一计入综合年化利率,并在借款合同首页以显著方式向借款人明示,禁止通过拆分收费的方式变相抬高利率。

“暴力催收”与信息保护争议背后的合规困境

比息费争议更频繁引发用户投诉的,是其贯穿多个品牌始终的催收方式。

其中,多位网友纷纷表示,在能够联系到债务人本人的情况下,“恒昌系”产品依然采用“曝通讯录”的暴力催收方式,向其通讯录中的亲友、同事、单位领导拨打催收电话,泄露欠款信息。

(黑猫投诉截图)

且在催收过程中,多位网友还反应,其催收会使用侮辱性语言、发送不堪入目的短信内容。去年,一位云南电网职工王先生的经历便曾被多家媒体广泛关注:他在“普融花”平台的一笔网贷逾期后,其本人及其同事、领导频繁收到来自多地催收短信,内容“充斥着侮辱、贬损人格以及诅咒其父母的话语”。而且据其透露,在其还款意愿并提出分期或部分还款方案的情况下,仍被要求一次性结清,且主动还款被计入“罚息”而非抵扣本金。

(相关报道截图)

另有网友也表示,“恒小花有借款此前有逾期,本人一直想和恒小花协商处理,但在此期间恒小花司催收一直给我发不堪入目的催收信息,进行毫无底线,毫无人性暴力催收,对本人及家人造成巨大伤害,我要求贵公司对此行为进行解释道歉赔偿,并给予人性化方案后我会结清所有费用!”

支撑上述高息收费与催收链条的,是一套经过精密设计的协议架构。

某媒体此前报道曾指出,恒小花通过“子母协议”的方式,让借款用户以为自己只签署了四份协议,但实际上至少签署了十六份。而且在这些协议中,平台又让用户在不知情的情况下同意了该平台向资金方、担保平台、征信机构、引流机构等众多合作方提供自己的个人信息。“恒小花”通过复杂协议设计,将用户信息广泛分享至合作方,规避披露责任。

记者注意到,在投诉平台上,不少网友透露,其在恒昌系平台注册或借款后的一周内,会密集收到来自数十家借贷平台的推广电话和短信,疑似个人信息被违法倒卖。

从“恒易贷”到“恒生活借款”,四年四度更名的轨迹,折射出的是一家公司消费信贷业务体系在监管趋严背景下的合规困境。

在监管穿透力持续加强、司法裁判标准日趋统一的背景下,任何试图通过“换马甲”规避监管的操作,其可持续性都面临市场上的根本性质疑。对于“恒昌系”借贷业务而言,真正的出路或许不在于品牌的再次更迭,而在于对息费结构、催收规范与个人信息保护三大核心问题的实质性整改。

来源:深圳商报·读创客户端首席记者 谢惠茜